��������҇�(gu��)����^(gu��)ʣ��(y��n)�� Ҳ�Sδ��(l��i)10�궼����Ҫ�½�ú늏S�ˣ�

�Ї�(gu��)ú��ѽ�(j��ng)�Ǯa(ch��n)���^(gu��)ʣ�Ġ�B(t��i)���s��Ȼ�д���ȼú�l(f��)늏S��Ͷ���С����ģ��P��Ԕ��(x��)�����҇�(gu��)���^(q��)����^(gu��)ʣ����r���Լ�ԓ���ȥ��Q�@�N��(w��n)�}��

�Ї�(gu��)���Ҏ(gu��)���c�O(ji��n)��ؽ���m��(y��ng)“�³��B(t��i)”

�Ї�(gu��)��(j��ng)��(j��)�M(j��n)����“�³��B(t��i)”�����w��(j��ng)��(j��)���ٷž�����(j��ng)��(j��)�Y(ji��)��(g��u)�����(w��)�I(y��)�l(f��)չ�{(di��o)��������(g��)���I(y��)���T(m��n)���R�a(ch��n)���^(gu��)ʣ��

2015�꣬�Ї�(gu��)��Դ���������L(zh��ng)��0.9%����������L(zh��ng)�ٶ��½���0.5%�������о���(zhu��n)����ָ�����Ї�(gu��)������T(m��n)�a(ch��n)���^(gu��)ʣ������ȼú�l(f��)늏S�Ȟ��(y��n)�ء�����S�\(y��n)�Еr(sh��)�g�p�٣��Ǯa(ch��n)���^(gu��)ʣ�Ĵ_���C��(j��)��Ȼ�����Ї�(gu��)ȼú�l(f��)늏S�^(gu��)�Ƚ��O(sh��)�s�����M(j��n)���С��Ј�(b��o)��ָ����2015���Ї�(gu��)�½�늏S130GW�����мs200GW���ڽ��O(sh��)��(d��ng)�У�߀�и���늏S���ڽ��܌�����

�mȻ���S�����ؿ��܌�(d��o)����ȼú�l(f��)늏S���^(gu��)�Ƚ��O(sh��)������ú̿?j��)r(ji��)���½���������Ҳ���ܴ��ڸ������ԵĆ�(w��n)�}���Ї�(gu��)��(d��ng)ǰ��(du��)������T(m��n)��Ҏ(gu��)���������ԑ�(y��ng)��(du��)��(j��ng)��(j��)“�³��B(t��i)”�µ�����(zh��n)���o(w��)����Q����ü�Ŀ՚��|(zh��)����(w��n)�}��Ҳ�o(w��)��֧���Ї�(gu��)��(sh��)�F(xi��n)���IJ������坍��Դ�c���Ŀ��(bi��o)��������T(m��n)Ҏ(gu��)���c�O(ji��n)�ܣ���Ҫ�M�����(g��)Ŀ��(bi��o)���������C�ɿ��ԡ���ͳɱ��ͭh(hu��n)���|(zh��)����

�����У��P�ߌ����c(di��n)�ı��C���ϵ�y(t��ng) “�ɿ���”�ĽǶȁ�(l��i) �����Ї�(gu��)���^(q��)����b�C(j��)�^(gu��)ʣ�ĬF(xi��n)�ɿ���Ҏ(gu��)���ĺ����ǣ����C�����İl(f��)��������ɝM�����(sh��)��r�µ���������Ҳ���(hu��)���F(xi��n)����(y��ng)�^(gu��)ʣ��

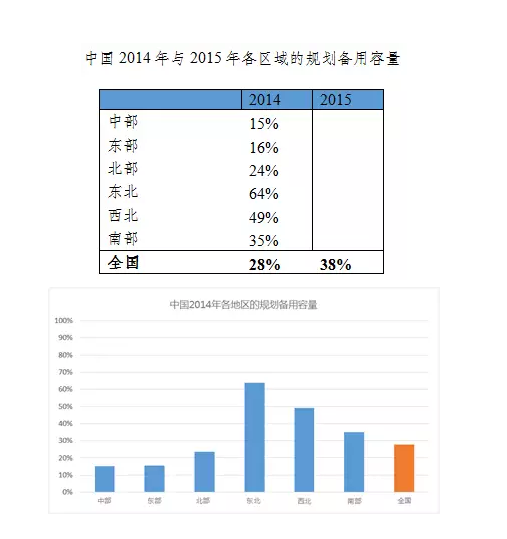

ȫ��(gu��)ƽ�����������ѳ���(bi��o)һ��

�����l(f��)������Ƿ�����һ��(g��)����ָ��(bi��o)�ǂ�������������������ָ���ݔ�����ӱ�����Ч�l(f��)��������^(gu��)�A(y��)�y(c��)�����ֵ�ı��� �����������Ĝy(c��)���֞�ɂ�(g��)��(j��)�e��Ҏ(gu��)����ǰհ�ԣ��c�\(y��n)�I(y��ng)�����ڣ����ڱ�������������ɿ���ί�T��(hu��)��NERC����Ĭ�J(r��n)Ҏ(gu��)������������15%��

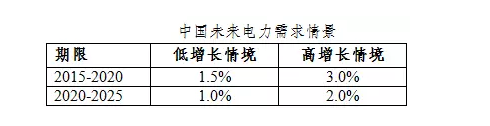

�P�߹������Ї�(gu��)�^(q��)��늾W(w��ng)�����Ҏ(gu��)����������������2014��Č�(sh��)�H����������2020���c2025���A(y��)�y(c��)����������

�����@ʾ������2014��ף�ȫ��(gu��)ƽ�����������s��28%�����ǘ�(bi��o)��(zh��n)Ҏ(gu��)�����������ăɱ����cȫ��(gu��)ƽ������������ȣ���ͻ�����ǣ���Ҫ�^(q��)��늾W(w��ng)�^(q��)��Ă�������֮�g��|�����^(q��)�Ă�����������_(d��)64%����Ξ��������^(q��)��49%���ϲ�늾W(w��ng)�^(q��)��?y��n)?5%��

2014���ԁ�(l��i)��������T(m��n)�Įa(ch��n)���^(gu��)ʣ����ӄ���������2015���Ї�(gu��)�����˴����l(f��)����������������@ʾ����2015��ף�ȫ��(gu��)ƽ���������������ӵ���38%��

���w���ԣ��Ї�(gu��)Ŀǰ�İl(f��)늏S��(sh��)�����ѽ�(j��ng)�h(yu��n)�h(yu��n)���^(gu��)�˝M�������������Ҫ�Ĕ�(sh��)��������Ҫ���ڿɿ��Ե�Ŀ�������κΰl(f��)늏S���Ї�(gu��)��Ҫ�����坍�l(f��)늼��g(sh��)�����L(f��ng)���l(f��)늺�̫�(y��ng)�ܰl(f��)늣��Ԍ�(sh��)�F(xi��n)���ڡ�����f(xi��)�����µĚ��Ŀ��(bi��o)�͇�(gu��)��(n��i)�՚��|(zh��)��Ŀ��(bi��o)�����⣬Ҳ��Ҫ���`��ļ��g(sh��)�Ԍ�(sh��)�F(xi��n)���������������W(w��ng)��

��(d��ng)ǰ�Ї�(gu��)�l(f��)늂����������ԝM��δ��(l��i)�������

�ڶ���(sh��)늾W(w��ng)�^(q��)��Ŀǰ�Ї�(gu��)�������(y��ng)�^(gu��)ʣ����r�dz����@���@��ζ���Ї�(gu��)�����^(gu��)�����y(t��ng)����ú늏S��

�Ї�(gu��)δ��(l��i)ʮ�꣬��������(hu��)���m(x��)���L(zh��ng)��������Ӱl(f��)늏SҲ�S����Ҫ�ġ�����������ԿƌW(xu��)���ķ�ʽ����δ��(l��i)�������O(sh��)����l(f��)늏S��(hu��)��(d��o)��Ͷ�Y���M(f��i)���a(ch��n)�������R�\�Y�a(ch��n)�����@Щ�pʧ��K������M(f��i)�U�{�˻�{���˳Г�(d��n)��

��������δ��(l��i)�Ĺ���ƽ�⣬�P�߄�(chu��ng)���˸ߡ��̓ɂ�(g��)δ��(l��i)����������L(zh��ng)�龳���@�ɂ�(g��)���L(zh��ng)�龳������(j��)��(du��)��(gu��)�Һͅ^(q��)��(j��ng)��(j��)�c����������L(zh��ng)֮�g���P(gu��n)ϵ�M(j��n)�еĽy(t��ng)Ӌ(j��)�W(xu��)����������(du��)��(gu��)������������L(zh��ng)�ļ��O(sh��)�D(zhu��n)�Q��^(q��)��늾W(w��ng)��(j��)���������L(zh��ng)�������L(zh��ng)�龳���O(sh��)��2015��2020�����g����(gu��)���������������L(zh��ng)�ʞ�1.5%��2020��2025�����g��1.0%�������L(zh��ng)�龳���O(sh��)�ɂ�(g��)����������L(zh��ng)�ʷքe��3.0%��2.0%��

�ڰl(f��)늷��棬�҂����O(sh��)����S�l(f��)���������2015���ˮƽ����2020���Ї�(gu��)����(sh��)�F(xi��n)�����P(gu��n)ˮ���l(f��)늡�̫�(y��ng)�ܰl(f��)늡��L(f��ng)늺ͺ������������Ŀ��(bi��o)���ҏ�2020����2025���Ї�(gu��)���^�m(x��)����̫�(y��ng)�ܰl(f��)늺��L(f��ng)�������

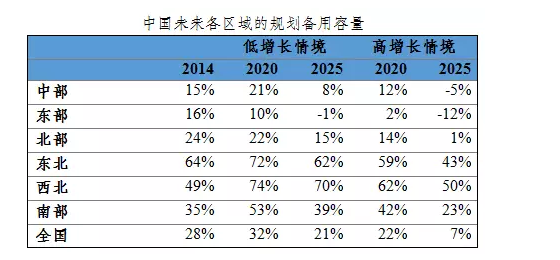

�����������O(sh��)���҂�Ӌ(j��)���2020���2025��ą^(q��)��͇�(gu��)�҂��������������ղ�ͬ�龳���±����@ʾ��

�ڸ����L(zh��ng)�龳�£���2020��ȫ��(gu��)�����������½���22%����2020�굽2025�꣬�������|�����ϲ��^(q��)���Դ��ڴ����^(gu��)ʣ�a(ch��n)�ܡ����|�����в��ͱ����^(q��)��t����Ҫ�������^(q��)���~��ݔ����������������ذl(f��)�������

�ڵ����L(zh��ng)�龳�£���2020��ȫ��(gu��)ƽ���������������L(zh��ng)��32%����2025�ꌢ������21%���|�����������ϲ��^(q��)�Įa(ch��n)���^(gu��)ʣ��(w��n)�}���ȸ����L(zh��ng)�龳����ͻ�������m(x��)��(sh��)ʮ�ꡣ2020��ǰ���в��ͱ����^(q��)���г���İl(f��)������������^(q��)��2025��ǰ�l(f��)��������㡣�|���^(q��)��2020��ǰ�t����Ҫ�������^(q��)�~��ݔ��������������l(f��)�������

�P���ڱ������У������˃ɂ�(g��)�龳��(l��i)�����Ї�(gu��)�^(q��)��늾W(w��ng)���YԴ�����Ԇ�(w��n)�}���ɂ�(g��)�龳���@ʾ���|�����������ϲ��^(q��)�����@���^(gu��)ʣ�İl(f��)������������](m��i)�����߸��A(y��)���a(ch��n)���^(gu��)ʣ��(w��n)�}��δ��(l��i)ʮ���(n��i)��(hu��)�^�m(x��)���ڡ��������в��^(q��)��2020�ꌢ�г���İl(f��)����������ڸ����L(zh��ng)�龰�¿�����2020�Ժ���Ҫ�~����YԴ���ڃɂ�(g��)�龳�У��|���^(q��)��2020�����Ҫ�µ��YԴ��

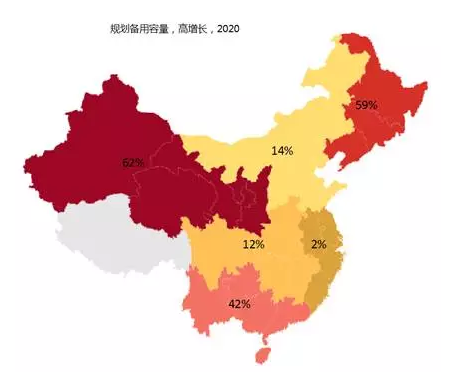

��늾W(w��ng)�^(q��)��֮�g���ڵľ�Ă�����������@ʾ���Ӵ�^(q��)��늾W(w��ng)�f(xi��)�{(di��o)����(du��)�ڱ��C�Ї�(gu��)�l(f��)늳�ԣ�ȵ���Ҫ�ԡ����磬ʹ���ϲ��^(q��)�F(xi��n)�е��YԴ�����a(b��)�|�����в��^(q��)���ܳ��F(xi��n)�IJ��㣬��������ϳɱ�Ч��ķ������������^(q��)�IJ���t����ͨ�^(gu��)ݔ�������͖|�����^(q��)���YԴ���Խ�Q���Ӵ�늾W(w��ng)�^(q��)��֮�g�İl(f��)늳�ԣ�ȅf(xi��)�{(di��o)����Ҫ�ƶ��ɱ�����C(j��)�ƣ����p߅��ͬ���U(ku��)��늾W(w��ng)�^(q��)��֮�g���p߅���ף�һֱ�LJ�(gu��)�Ұl(f��)��ί������T(m��n)�ĸ��ܵ�һ���֡�

�l(f��)չ��ȼú�l(f��)��YԴ�����P(gu��n)�I

���ķ����@ʾ����2020��������2025��֮ǰ���Ї�(gu��)����Ҫ�½�ú늏S�������ٲ���Ҫ�½��κλ���ȼú늏S���Ї�(gu��)��2020���2025����Ҫ��Щ��ȼú�l(f��)��YԴ������ؽ��ش���P(gu��n)�I��(w��n)�}������ͳɱ��ͭh(hu��n)��Ҏ(gu��)��Ŀ��(bi��o)����Ŀǰȼú�l(f��)���Ȼ�^(gu��)�ߣ���Ҫ���ӌ�(du��)��ȼú�Դ��Ͷ�Y���a(ch��n)���^(gu��)ʣ�����҂��ṩ��һ��(g��)���Ӈ�(y��n)֔(j��n)?sh��)�˼���@һ��(w��n)�}�ľ��_�ڣ�Ҳͻ���ˏ�(qi��ng)���Ї�(gu��)���Ҏ(gu��)�������c�����������Ї�(gu��)�O(ji��n)�������Y(ji��)��(g��u)�c������(sh��)�`����Ҫ�ԡ�

���Q��ͬ�ИI(y��)�Ŀ��w�a(ch��n)���^(gu��)ʣ��(w��n)�}���Ї�(gu��)���_(k��i)ʼ�M(j��n)�й���(y��ng)��(c��)�ĸ������ИI(y��)�����|(zh��)�����_�O(ji��n)�ܲ��T(m��n)��؟(z��)�c؟(z��)�Σ��dz�ֱ��o(h��)�������桢��(sh��)�F(xi��n)������������Ŀ��(bi��o)�����O(sh��)�ɿ����坍�;��гɱ�Ч������ϵ�y(t��ng)���P(gu��n)�I��

�I(y��)�ٷ���")