��������Ă�������ҕ�ǿ��Ї�����^ʣ

�����У��P�ߌ����c�ı��C���ϵ�y “�ɿ���”�ĽǶȁ������Ї����^����b�C�^ʣ�ĬF�ɿ���Ҏ���ĺ����ǣ����C�����İl��������ɝM�������r�µ���������Ҳ������F�����^ʣ��

�Ї������M����“�³��B”�����w�������ٷž��������Y������I�lչ�{�����������I���T���R�a���^ʣ��

2015�꣬�Ї���Դ���������L��0.9%����������L�ٶ��½���0.5%�������о�������ָ�����Ї�������T�a���^ʣ������ȼú�l��S�Ȟ���ء���늏S�\��С�r���p�٣��Ǯa���^ʣ�Ĵ_���C����Ȼ�����Ї�ȼú�l늏S�^�Ƚ��O�s�����M���С��Ј��ָ����2015���Ї��½�늏S130GW�����мs200GW���ڽ��O���У�߀�и���늏S���ڽ��܌�����

�mȻ���S�����أ���ú�r�½������܌���ȼú�l늏S���^�Ƚ��O��������Ҳ���ܴ��ڸ������ԵĆ��}����ǰ������T��Ҏ���������ԑ�������“�³��B”�µ�����Ҳ�o��֧���Ї����F���IJ������坍��Դ�c���Ŀ�ˡ�������TҎ���c�O����Ҫ�M�����Ŀ�ˣ��������C�ɿ��ԡ���ͳɱ��ͭh���|����

ȫ��ƽ�����������ѳ���һ��

�����l������Ƿ�����һ������ָ���ǂ�������������������ָ���ݔ�����ӱ�����Ч�l��������^�A�y�����ֵ�ı��������������Ĝy���֞�ɂ����e��Ҏ��(ǰհ��)�c�\�I(����)���ڱ�������������ɿ���ί�T��(NERC)��Ĭ�JҎ������������15%��

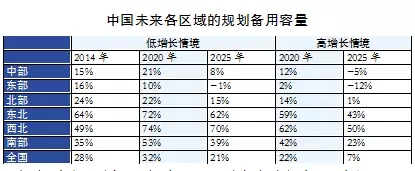

�P�߹������Ї��^��늾W�����Ҏ����������������2014��Č��H����������2020�ꡢ2025���A�y�����������Y���@ʾ������2014��ף�ȫ��ƽ�����������s��28%�����ǘ˜�Ҏ�����������ăɱ����cȫ��ƽ������������ȣ���ͻ�����ǣ���Ҫ�^��늾W�^��Ă�������֮�g��|�����^�Ă���������ߣ��_64%����Ξ��������^��49%���ϲ�늾W�^���35%��������24%���|����16%���в���15%��

2014���ԁ���������T�Įa���^ʣ����ӄ���������2015���Ї������˴����l����������������@ʾ����2015��ף�ȫ��ƽ���������������ӵ���38%��

���w���ԣ��Ї�Ŀǰ�İl늏S�������ѽ��h�h���^�˝M�������������Ҫ�Ĕ���������Ҫ���ڿɿ��Ե�Ŀ�������κΰl늏S���Ї���Ҫ�����坍�l늼��g�����L���l늺�̫��ܰl늣��Ԍ��F���ڡ�����f�����µĚ��Ŀ�˺͇��ȿ՚��|��Ŀ�ˡ����⣬Ҳ��Ҫ���`��ļ��g�Ԍ��F���������������W��

��ǰ�Ї��l늂����������ԝM��δ���������

�ڶ���늾W�^��Ŀǰ�Ї���������^ʣ����r�dz����@���@��ζ���Ї������^�����y����ú늏S��

�Ї�δ��ʮ�꣬�����������m���L��������Ӱl늏SҲ�S����Ҫ�ġ�����������ԿƌW���ķ�ʽ�A�yδ�������O����l늏S������Ͷ�Y���M���a�������R�\�Y�a�����@Щ�pʧ��K������M�U�{�˻�{���˳Г���

��ˣ��P�߄����˸ߡ��̓ɂ�δ������������L�龳���@�ɂ����L�龳�����������Һͅ^���c����������L֮�g���Pϵ�M�еĽyӋ�W������������������������L�ļ��O�D�Q��^��늾W�����������L�������L�龳���O��2015��2020�����g�������������������L�ʞ�1.5%��2020��2025�����g��1.0%�������L�龳���O�ɂ�����������L�ʷքe��3.0%��2.0%��

�ڰl늷��棬���O��늏S�l���������2015���ˮƽ����2020���Ї������F�����Pˮ���l늡�̫��ܰl늡��L늺ͺ������������Ŀ�ˣ��ҏ�2020����2025���Ї����^�m����̫��ܰl늺��L�������

�����������O���҂�Ӌ���2020���2025��ą^��͇��҂��������������ղ�ͬ�龳���ϱ��@ʾ��

�ڸ����L�龳�£���2020��ȫ�������������½���22%����2020�굽2025�꣬�������|�����ϲ��^���Դ��ڴ����^ʣ�a�ܡ����|�����в��ͱ����^��t����Ҫ�������^���~��ݔ����������������ذl�������

�ڵ����L�龳�£���2020��ȫ��ƽ���������������L��32%����2025�ꌢ������21%���|�����������ϲ��^�Įa���^ʣ���}���ȸ����L�龳����ͻ�������m��ʮ�ꡣ2020��ǰ���в��ͱ����^���г���İl������������^��2025��ǰ�l��������㡣�|���^��2020��ǰ�t����Ҫ�������^�~��ݔ��������������l�������

�P���ڱ������У������˃ɂ��龳�������Ї��^��늾W���YԴ�����Ԇ��}���ɂ��龳���@ʾ���|�����������ϲ��^�����@���^ʣ�İl������������]�����߸��A���a���^ʣ���}��δ��ʮ��ȕ��^�m���ڡ��������в��^��2020�ꌢ�г���İl����������ڸ����L�龳�¿�����2020�Ժ���Ҫ�~����YԴ���ڃɂ��龳�У��|���^��2020�����Ҫ�µ��YԴ��

��늾W�^��֮�g���ڵľ�Ă�����������@ʾ���Ӵ�^��늾W�f�{�����ڱ��C�Ї��l늳�ԣ�ȵ���Ҫ�ԡ����磬ʹ���ϲ��^�F�е��YԴ�����a�|�����в��^���ܳ��F�IJ��㣬��������ϳɱ�Ч��ķ������������^�IJ���t����ͨ�^ݔ�������͖|�����^���YԴ���Խ�Q���Ӵ�늾W�^��֮�g�İl늳�ԣ�ȅf�{����Ҫ�ƶ��ɱ�����C�ƣ����p߅��ͬ���U��늾W�^��֮�g���p߅���ף�һֱ�LJ��Ұl��ί������T�ĸ��ܵ�һ���֡�

�lչ��ȼú�l��YԴ�����P�I

���ķ����@ʾ����2020��������2025��֮ǰ���Ї�����Ҫ�½�ú늏S�������ٲ���Ҫ�½��κλ���ȼú늏S���Ї���2020���2025����Ҫ��Щ��ȼú�l��YԴ������ؽ��ش���P�I���}��

����ͳɱ��ͭh��Ҏ��Ŀ�˿���Ŀǰȼú�l���Ȼ�^�ߣ���Ҫ���ӌ���ȼú�Դ��Ͷ�Y���a���^ʣ�����҂��ṩ��һ�����Ӈ�֔��˼���@һ���}�ľ��_�ڣ�Ҳͻ���ˏ����Ї����Ҏ�������c�����������Ї��O�������Y���c�������`����Ҫ�ԡ�

���Q��ͬ�ИI�Ŀ��w�a���^ʣ���}���Ї����_ʼ�M�й����ȸĸ������ИI�ĉŔ����|�����_�O�ܲ��T��؟�c؟�Σ��dz�ֱ��o�������桢���F������������Ŀ�ˡ����O�ɿ����坍�;��гɱ�Ч������ϵ�y���P�I��